保険会社による示談交渉を弁護士に任せた方が良い理由

示談交渉において保険会社は示談金の提示を行います。

しかし、被害者が弁護士を付けていない場合、低い金額での合意を求められることも多く、被害者としては受け入れがたい不満を抱くケースが散見されます。

本来、相手方保険会社は自賠責保険の不足分を補う役割を持つはずですが、十分な金額を提示しないのには理由があるのです。

ここでは、示談交渉で弁護士の力を借りるべき理由について解説します。

保険会社は一般の営利企業であることを理解する

企業は利益を上げ経営を維持する必要があり、それは保険会社と言っても変わりません。

企業は利益を上げ経営を維持する必要があり、それは保険会社と言っても変わりません。

つまり保険会社は、加入者による保険料収入を増やし、保険金支払いによる支出を減らすことで利益を出しているのです。

交通事故について言えば、被害者に提示する示談金額を少しでも低くし、できるだけその額で合意を得るよう働きかけ、最終的に示談が成立すれば保険会社にとっては損失を最小限に抑えることができます。

保険会社が支払った示談金の一部は自賠責保険から回収しますが、保険会社としての持ち出し分をいかに少なくするかが、会社としての利益を左右することになるのです。

これが、保険会社が低い金額を提示し示談交渉をまとめようとする最大の理由です。

自賠責保険で不足する分を十分に補うために任意保険があるにも関わらず、実際には支払い金額を抑えようとする事実は、被害者の立場としては納得しがたいものがあります。

しかし、営利企業としての保険会社の立場を考えれば、「損失を抑え利益を増やす」という当然の行為に過ぎない、ということを理解しておく必要があります。

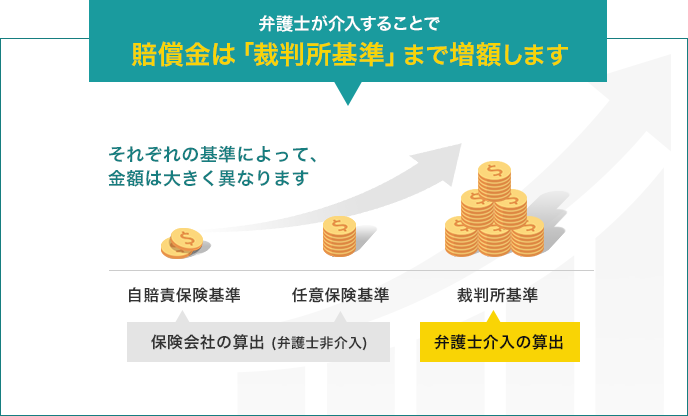

弁護士が介入するとなぜ賠償金が増額するのか

保険会社が利益追求という目的を持つとしても、交渉相手が弁護士となるとその対応が変わる傾向があります。

そもそも、賠償金の算定には自賠責基準・任意保険基準・裁判所基準の3種類が存在し、どの基準に基づいて計算するかで金額は大きく左右されます。

自賠責基準

「自賠責保険」(「自動車損害賠償責任保険」)はすべての自動車(国有車などの適用除外例があります。)について法律(自動車損害賠償保障法)により加入が強制されている保険(強制保険)です。

なお保険会社が引き受ける自賠責保険とは別に組合(農業協同組合農業協同組合連合会など)が自賠責共済事業として取り扱う「自賠責共済」(「自動車損害賠償責任共済」)がありますが内容は自賠責保険と同一の内容です。

自賠責保険(共済)の保険金等は自賠令(自動車損害賠償保障法施行令)2条並びに別表第1および別表第2に定める保険金額を限度として支払基準(「自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払基準」)に基づき支払われます。

自賠責保険(共済)はすべての自動車について強制加入させることによって被害者の最低限の補償を確保することを目的としています。そのため人的損害に限られておりまたその損害項目ごとの支払基準は裁判所基準と比べるとかなり低い基準となっていることに加え支払限度額が定めており傷害事故につき120万円後遺症を残した事故につき75万円から4000万円(等級によりことなります。)死亡事故につき3000万円が上限とされています。

このように自賠責保険(共済)の保険金等の支払では後述の裁判基準に基づく本来のあるべき賠償額の補償までは及ばないのが通例です。

ただし 自賠責(共済)の基準の場合被害者保護の・救済及び大量事案の公正・迅速な処理の観点から裁判による場合とは異なった被害者に有利な取扱いが行われる場合があります。

自賠責保険(共済)による解決の方が訴訟による解決より有利になる場合としては相当程度の過失相殺が見込まれる事案や受傷と死亡・後遺障害との因果関係の認定に困難が予測される事案が考えられます。

弁護士と綿密に検討することが必要です。

なお物損事故の場合や人身事故の場合であっても損害が軽微である場合は金額の差の割合は大きくとも差額自体は小さくなりますので迅速な解決という観点から示談による解決が現実的である場合が多いといえます

任意保険基準

任意保険は自賠責保険(共済)で足りない部分を補うために自由に契約するもので自賠責保険(共済)を上積みする保険です。任意保険には保険会社による一般の任意自動車保険とJA共済や全労済共済連等による自動車共済があります。

任意保険には対人賠償保険対物賠償保険車両保険自損事故保険搭乗者傷害保険無保険者傷害保険ドライバー保険示談代行サービスといった商品内容がありますが、会社ごと契約ごとに内容は異なります。

被害者の最低限の補償を確保するための自賠責保険(共済)の保険金等の支払では後述の裁判基準に基づく本来のあるべき賠償額の補償までは及ばないのが通例です。

交通事故による損害賠償額特に死亡事故や重度の後遺症を残した事故の場合の賠償金額は多額になるのが通例であり加害者の資力(経済力)で支払をすることはほとんど不可能というのが現実です。

したがって適切な賠償額の支払いを受けることができるかどうかは事実上自賠責保険(共済)の上乗せである任意保険が支払われる場合であるかどうかによって決まることになります。

任意保険が自賠責保険(共済)を上積みする保険でありそのうちで「対人賠償保険」については限度額のない無制限のものが広く普及しているので保険会社(組合)と示談をすれば裁判に基準による損害賠償額が支払われるように思われがちです。

しかし保険会社(組合)は無制限の対人賠償保険が適用できる場合裁判が確定した場合には裁判所が認定した賠償額をそのまま支払いますが裁判が起こされる前の示談交渉の段階では裁判の基準より低く決めた各社独自の支払基準によって示談提示額を算定するのです(なお「自動車対人賠償保険支払基準」という保険会社共通の基準がありましたが独占禁止法の問題があり平成9年4月以降各保険会社が独自に決めています。)。

つまり任意保険(共済)の支払基準はあくまで裁判外でする示談交渉等における基準であって裁判所が保険会社の提示した示談金額を超える損害額を認定した場合には保険契約により支払限度額までは保険会社から全額支払われることになるのです。

保険会社(共済)と示談するよりも裁判を経た方が支払を受けることができる金額が多くなるのは今ご説明したとおり任意保険(共済)の支払基準が裁判所の基準よりも低いものであることに加え裁判所であれば認める損害であっても示談では保険会社(共済)が認めない損害があるからです(弁護士費用遅延損害金)。

さらに保険会社(共済)は事実関係や法律論について加害者に有利なことをあたかも正当であるかのように主張して(基礎収入の金額後遺症の程度過失相殺など)支払額の減額をしようとする場合も少なくなくとても素人が太刀打ちできるものではありません。

裁判を起こした方が多くの賠償金額を獲得できるのが通例であるのはこのような営利事業である保険会社の事情によるわけです。

もっとも通常の物損事故であるとか比較的軽微な人身事故の場合は示談による解決の方が早期に賠償金の支払いを受けることができるということも考慮して方針を決めなければなりません。

裁判所基準

現在多くの裁判例が蓄積されていますが裁判所交通事故紛争においても被害者救済のための最後の砦であり裁判では全体として我が国における最高水準の賠償額が提示されることになります(もちろん裁判所においても時代や制度上の制約はありますし事実関係について主張・立証をどのように尽くすかどのような法律論を展開するかという法廷闘争が重要となります。)。

ところが裁判所の全国レベルの基準は公表されていません(昭和50年「東京地裁民事第27部の交通事件損害賠償基準」(「沖野基準」)が高揚されていました。なお平成19年大阪地裁民事交通訴訟研究会編著「大阪地裁における交通損害賠償算定基準」公開されました。)

一方弁護士会の基準を示すものとしては「赤い本」「青本」と呼ばれる資料があります。

「赤い本」は財団法人日弁連交通事故センター東京支部『民事交通事故訴訟・損害賠償額算定基準』のことで毎年「青本」は財団法人日弁連交通事故センター『交通事故損害額算定基準』のことで2年ごとに発行されています。

す。「赤い本」は東京及びその周辺における平均レベルの一般的基準であるのに対し「青本」は全国レベルの一般的基準であり幅のある基準額を示しています。

・赤い本:財団法人日弁連交通事故センター東京支部『民事交通事故訴訟・損害賠償額算定基準 第39版』

・青本:財団法人日弁連交通事故センター『交通事故損害額算定基準 22訂版』

弁護士会の基準は本来(財)日弁連交通事故相談センターが裁判外交通事故紛争処理機関として活動するための基準でありもちろん法的拘束力を伴うものではありません。

しかし「赤い本」や「青本」はいずれも発行時の最新の動向も踏まえながら多くの裁判例を調査・分析して定立した基準であり裁判官も参考にしていると言われており裁判の基準として重要な役割を果たしています。

当法律事務所の担当した事案の中には慰謝料について実務上広く用いられている基準として「赤い本」の基準を参考に定めるのが相当であると明言した裁判例があります)。

示談交渉における当事務所の対応方針

交通事故問題を弁護士に依頼する最大のメリットは、被害者1人では困難な賠償金増額を可能にするという点にあります。

交通事故問題を弁護士に依頼する最大のメリットは、被害者1人では困難な賠償金増額を可能にするという点にあります。

当事務所の経験上、保険会社も自社の支払いルールに基づいて金額を提示していますので、そういった状況を弁護士が把握し、的確に保険会社の譲歩点を探ることが重要だと考えています。

譲歩点を掴むことができれば、保険会社として支払える上限金額の目途もつきますので、できるだけそこに近づけるよう交渉を進めるのです。

互いが主張する金額に大きな開きがあり、交渉が難航する場合もありますが、その開きが多額である場合は訴訟を行って決着を図ることもあります。

裁判に至った場合、判決が出るまで数カ月から1年以上かかることもあり、速やかにお金を手にできないことから、依頼者自身が裁判を躊躇するケースも見られます。

しかし、交通事故では最終的に遅延損害金として5%の利息が発生することになるため、依頼者のメリットは大きく、その点を理解して頂いた上で訴訟に臨むこともあります。

当事務所では適正な賠償金獲得に向けて最大限のお手伝いを行います。

突然に事故被害者となった立場としては、加害者や保険会社に対するやりきれない思いが溢れるのも仕方のないことです。

しかし、ただ不満を募らせるだけでは本当の解決には向かいません。

加害者に対し、十分に賠償してもらって初めて、1つの区切りが生まれるのです。

弁護士は被害者が受けた怪我を治すことはできないものの、代わりに専門分野である交渉や訴訟によって金銭的な賠償を最大化するお手伝いができます。

示談交渉を少しでも納得のいく形でまとめるためにも、被害者としての心情を整理するためにも、ぜひ当事務所まで一度ご相談頂くことをお勧め致します。

前田 尚一(まえだ しょういち)

前田尚一法律事務所 代表弁護士

出身地:北海道岩見沢市。

出身大学:北海道大学法学部。

主な取扱い分野は、交通事故、離婚、相続問題、債務整理・過払いといった個人の法律相談に加え、「労務・労働事件、クレーム対応、債権回収、契約書関連、その他企業法務全般」も取り扱っています。

事務所全体で30社以上の企業との顧問契約があり、企業向け顧問弁護士サービスを提供。